一、罪名、结果、亮点、焦点

罪名:虚开增值税专用发票罪

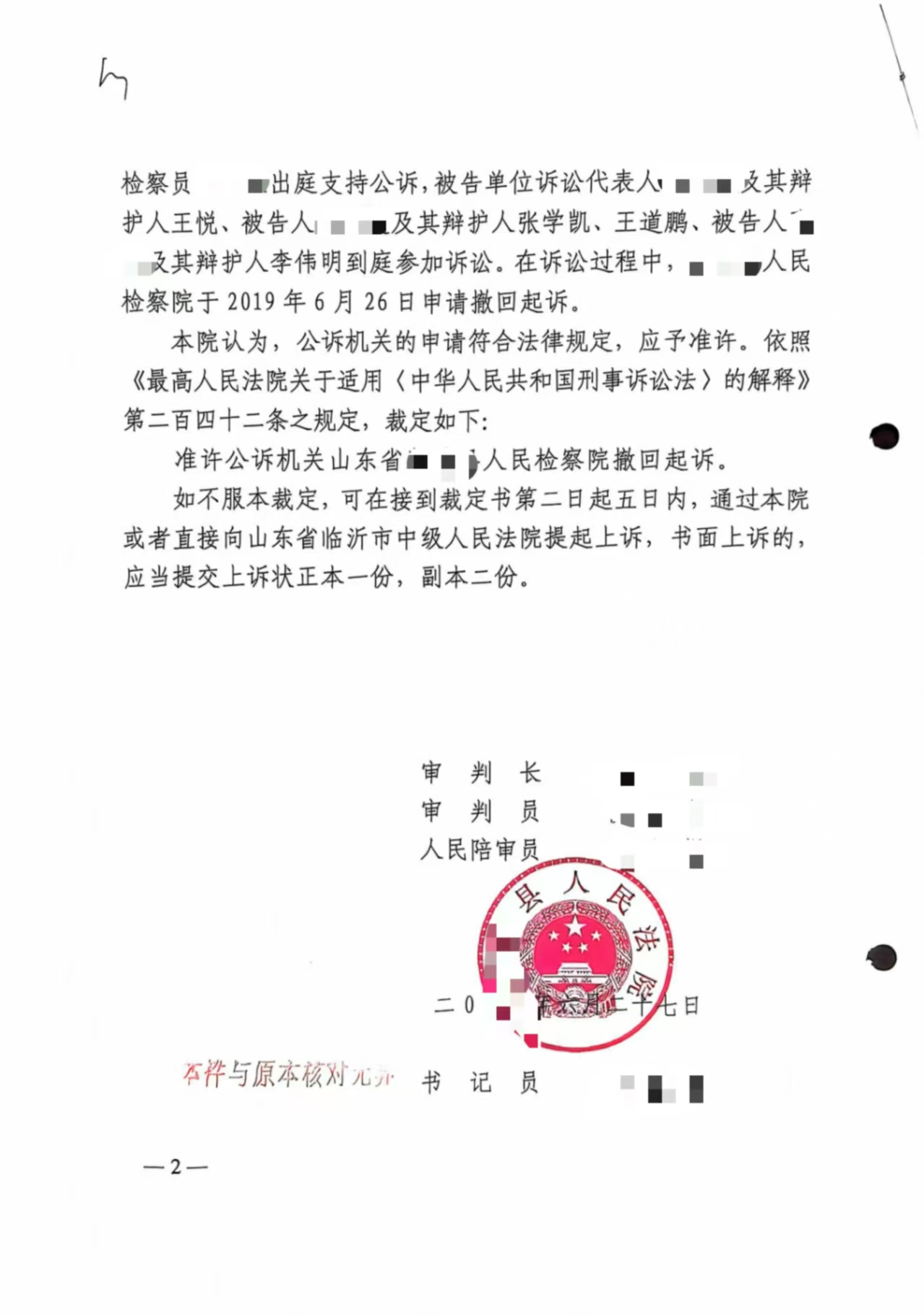

结果:检察院撤回起诉并作出不起诉

亮点:民营企业家犯罪、企业经营中的税务问题

焦点:不以骗抵税款为目的虚开增值税专用发票,且未造成税款被骗损失的,不构成虚开增值税专用发票罪

二、案情简介

2015年至2016年,山东某某建材公司在经营过程中,因部分原材料无增值税专用发票对应,公司实际控制人Z某某、经理Z某让山东某某化工贸易有限公司颜某某为其虚开增值税专用发票多份,价税合计400余万元,税额70余万元,所虚开的增值税专用发票已经认证退税。2017年12月,Z某某、Z某因涉嫌虚开增值税专用发票罪被。2019年3月,检察院指控被告单位山东某某建材公司、被告人Z某某、Z某犯虚开增值税专用发票罪,向法院提起。

三、辩护思路

1、准确定性,本案并非骗取国家税款的虚开行为。

接受委托后,三禾刑辩律师团队经过集体研讨,迅速找到本案的突破口:该企业自案外人处取得的增值税专用发票有原材料对应,并非骗取国家税款的虚开行为。司法实践中,已有最高人民法院张某强涉嫌虚开增值税专用发票等无罪案例发布,原有的代开构成犯罪的规定已经被废除。

2、委托审计,固定案件事实。

本案的关键在于证明该企业自案外人处取得的增值税专用发票有无原材料对应。由于该部分原材料已经生产为成品,因此只有委托会计师事务所进行审计,根据产品及其他原材料数量倒推计算出该部分原材料数量,然后以此证明本案系有真实交易对应的代开,而非没有任何真实交易对应的虚开,用审计结论固定案件事实,作为证据提交,为下一步的辩护打下稳固的基础。

3、张某某没有骗取国家税款的故意。

案外人开具发票的数额与原材料的数量对应,没有在开票时虚增,不存在虚开;另外,经过调查,该企业年产值近两亿、纳税近一千万元,除了这次代开发票之外,没有其他的代开发票的行为;可以看出Z某某没有虚开发票骗取国家税款的故意。

4、代开发票的行为没有造成国家税款损失。

本案证据显示,涉案企业在取得该批原材料后找人代开相应数额发票用于抵扣,而没有多开,开票的时候缴纳了相应的税款。张某强案等系列典型案例也已经明确,代开发票的行为不会造成国家税款损失。所以,涉案企业未造成国家税款损失的后果。

四、办案结果

山东三禾律师事务所李伟明等律师介入后,通过现场调查,深入分析案件事实和证据,成功促使检察院撤回起诉,并最终作出不起诉决定。

发表评论