涉税犯罪一直是企业经营过程中的高发刑事风险。涉税类犯罪入刑门槛低,量刑重,许多企业在单纯逐利的过程中疏于对刑事法律风险的识别和防范,触碰红线却浑然不知,最终酿成“惨剧”。

一场刑事诉讼,可能使企业家事业归零、企业彻底消亡,乃至家庭悲剧的发生。 为了以更大的力度保护民营企业和企业家合法权益,2020年3月,最高人民检察院在6个基层检察院率先部署了企业刑事合规不起诉改革的试点工作。2021年4月,最高人民检察院发布《关于开展企业合规改革试点工作的方案》,启动了第二期企业刑事合规不起诉改革试点,涉及北京、辽宁、上海、江苏、浙江、福建、山东、湖北、湖南、广东等10个省、直辖市。

在企业刑事合规的大趋势下,企业涉税犯罪经过一系列合规措施后获得不起诉决定的比例大幅增加。笔者通过检索近两年检察院对涉税犯罪企业作出不起诉决定的案件,以此分析企业合规路径,以期对合规律师、相关企业提供有益思路。

一、23份不起诉决定的犯罪情节分析

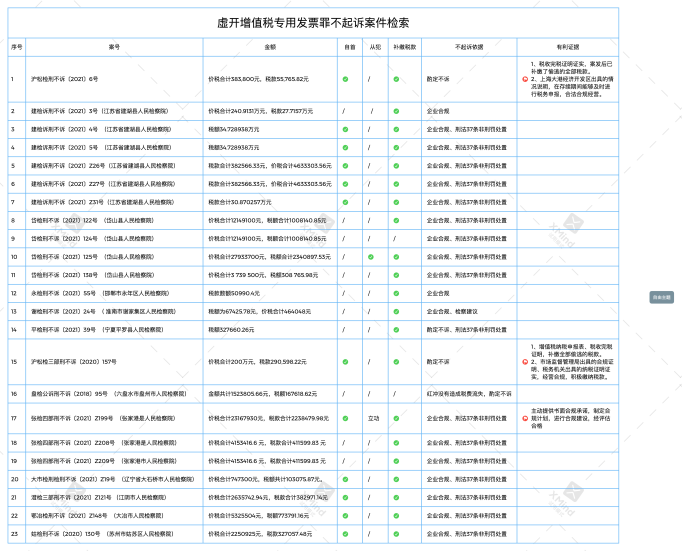

笔者利用alpha,在“检察文书”栏设置不起诉、合规、危害税收征管罪3个检索条件,获取23例分析样本。如下图所示:

1、从涉案金额分析,涉案税额50万以下18例,50万元以上150万元以下3例,150万元以上250万元以下2例。

2、从量刑幅度分析,量刑在3年以下有期徒刑的18例,有期徒刑3年以上10年以下的5例,有期徒刑10年以上的0例。

3、从量刑情节分析,23例不起诉样本中,全部都是认罪认罚案件,具有自首情节的有12例,积极补缴国家税款损失的有22例,具有从犯情节和立功情节的各1例。4、从涉案地区分析,21例来自最高检第一批和第二批试点地区,2例来自非试点地区。

5、从不起诉途径分析,4例直接依据《刑事诉讼法》第177条第2款做出酌定不起诉决定;18例经过企业合规整改做出不起诉决定;1例通过检查建议方式要求企业合规整改,做出不起诉决定。

从以上分析可以看出,上述案件符合企业合规的使用条件,即:

1)犯罪情节较轻,一般在可能判处3年以下有期徒刑的犯罪案件;

2)犯罪事实清楚,证据充分,自愿认罪认罚;

3)积极采取退赃、补缴税款等措施;

4)企业能够维持正常经营活动, 具有合规的意愿和条件;

5)满足以上条款,对企业作出不起诉决定具有更好的政治效果、社会效果和法律效果的,可能判处3年以上10年以下有期徒刑的企业亦可适用。

二、涉税犯罪企业合规路径初探

笔者认为,涉税企业在检察院阶段的合规出罪路径,可以从以下方便着手:

1、高度重视税务稽查前置程序,保住自首等有利的法定从轻、减轻情节。

涉税案件是典型的行政前置案件,一般先有税务机关稽查部门介入调查,或者税务系统云端推送线索。税务稽查部门实际介入后,涉案企业在第一时间便知晓被查情况。

企业自查自纠若发现财务确存在重大税务披露,且无法通过行政处罚实现“行政软着陆”的目的时,笔者建议切不可抱有侥幸心理,应当在侦查机关尚未对涉案人员采取强制措施之前,主动到案,如实供述,获得自首情节。

自首情节不仅是法定的减轻情节,在量刑上减轻处罚;而且自首也能充分体现涉案企业经营管理者主观恶性小,认罪态度良好的价值观念。为日后成功启动企业合规给检察官增加印象分。

同时,在第一时间将涉案业务在财务上做“进项转出”措施,并补缴抵扣税款、滞纳金及罚款,积极挽回国家损失,可从轻处罚。税务机关对补缴税款出具的完税证明,亦是后期有利的证据材料。

2、提前着手企业合规材料准备工作,审查起诉阶段及时主动提交。

审查起诉阶段一般仅有1个月到1个半月的时间,在如此短的时间内,能够成功说服检察官看到企业合规整改的意愿和条件是一件困难的事情。以笔者经验,涉案企业在侦查机关,就应该自行或者委托专业律师团队介入,对企业经营、税务等情况进行摸排尽调,初步评估合规可行性。

例如,根据2018年《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》规定,虚开的税款数额在250万元以上的,认定为刑法第205条虚开增值税专用发票罪中规定的“数额巨大”,应当在10年以上有期徒刑定罪量刑。由此推算,不同税率的发票,虚开税额达250万元的价税合计金额应当在2000万-4500万元左右。

如果涉案企业虚开发票价税合计高达上亿元,企业面临补缴巨额税款,直接负责的主管人员和直接责任人员也将面临10年以上的牢狱生活,该类企业基本丧失了合规整改的先天条件。

针对前期对涉案企业的摸排尽调工作,合规律师尽快形成正式的《企业刑事合规申请书》、《企业刑事合规计划书(框架)》、《企业刑事合规承诺书》等书面材料。笔者建议上诉材料最好采用文字和图片、图表相结合,有内容和视觉的吸引力,能够让检察官在短时间内对企业有较为深入、全面的了解。

3、提交相关有利证据,佐证企业合规经营

23份案例中,有2例上海地区检察院做出的不起诉决定书中,明确记载:涉案企业提交企业所在经济开发区或者市场监督管理局出具的合规证明/情况说明,证明企业合法合规经营,以此证明涉案企业本次的案发系由于法律意识淡薄所导致的突发、小概率事件。

以笔者经验,虽然企业刑事合规是专项合规,但是检察院在考察企业是否适用合规不起诉时,是从全方位考量。例如,笔者承办一起零售企业涉嫌商业行贿的案件,笔者了解到涉案企业多年在诚信经营、消防安全、热心公益等方面,都是该区域、街道的示范、模范单位。于是,笔者将上述相关的锦旗、牌匾、档案等资料进行拍照、打印,向检察官展示涉案企业的社会责任和企业文化,成功引起检察官的兴趣,后经检察官实地考察和评估后,以检察建议的方式对涉案企业做出不起诉决定。

三、涉税犯罪企业合规成功路径功夫在日常

涉案企业预想踏上企业刑事合规之路,要看企业合规经营“底子”。尤其是涉税犯罪,企业每日的经营活动无不和钱、和票打交道。因此,能否成功的踏上企业合规之路,更多的功夫在日常。只有这样,在面对检察机关的追诉时,涉案企业才有辩解的内容,有合规的希望。笔者建议企业可以从以下方面加强财税管理:

1、在进行交易活动前,要加强对交易对方经营范围、经营规模、企业资质、开票资格等情况的了解,必要时可委托第三方对交易对方进行法律尽调,避免“带病传染”。

2、定期开展内部审计,审查“资金流、发票流、货物流”三流是否一致”。若存在“先卖后买”、挂靠经营等“三流不一致”情况的,尽量通过签订与上家的货物买卖合同、取得货物的所有权,签订书面挂靠协议、形成明确挂靠关系等方式,形成完整的交易锁链,防止被认定为虚开增值税专用发票。

3、企业应当建立发票使用登记制度,设置发票登记簿,有专人负责登记。根据《发票管理办法(2019修订)》第29条的规定,企业应当按照税务机关的规定存放和保管发票,不得擅自损毁、转借、转让发票。已经开具的发票存根联和发票登记簿要保存5年。保存期满,报经税务机关查验后销毁。

结语:涉税企业刑事合规是一项长期的、釜底抽薪的工作,税务合规不在朝夕。我们希望能够陪伴更多的企业走出涉税犯罪的隐瞒,成功搭建税务合规体系,帮助企业重新回到发展的快车道。

发表评论