一、案件结果、亮点、焦点、封面语

罪名:虚开增值税专用发票罪

结果:不起诉

亮点:民营企业家犯罪;虚开增值税专用发票;检察院采纳律师意见

焦点:主观故意;是否造成国家税款损失;

封面语:某公司涉嫌虚开增值税专用发票罪,李前飞刑辩团队介入后通过与检察机关多次沟通交流,检察院采纳李前飞律师团队的辩护意见,对通过虚开增值税专用发票抵扣税额高达203万元的某企业开展合规审查。依据李前飞律师团队为其出具的企业合规整改方案,涉案企业最终通过检察机关的合规审查听证会,检察机关最终作出不起诉决定。

二、案情简介

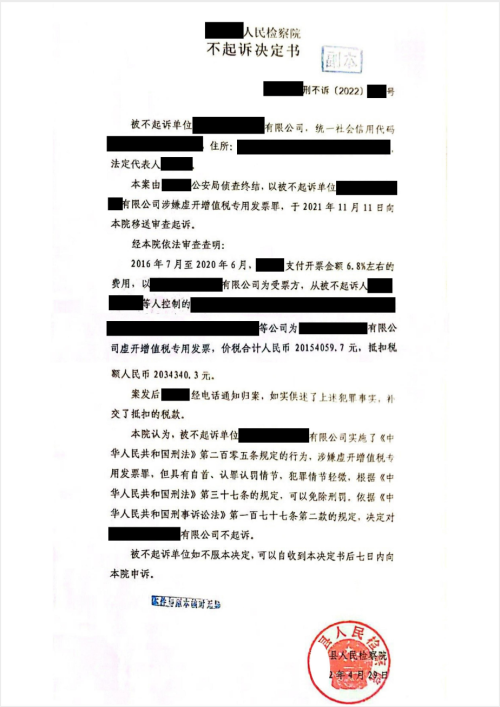

2016年7月至2020年6月期间,某企业通过虚开增值税专用发票共抵扣税额人民币203万元,2021年11月11日经过公安机关侦查终结后,案件被送至某检察院审查起诉。

三、办案过程

李前飞律师接受委托后,迅速为某企业展开了以下工作:

1、及时多次与某企业负责人沟通案情

李前飞律师在接受委托后,第一时间向某企业负责人了解案件相关情况,告知其享有的诉讼权利,普及法律知识,疏导其焦虑情绪。案件承办过程中,李前飞律师多次与当事人沟通核实情况。

2、组织团队成员讨论案件

在了解案情后,李前飞律师迅速组织团队成员针对本案进行阅卷、检索,发现本案客观上并无直接证据证明因涉案企业虚开增值税专用发票的行为最终造成203万元税款的流失,主观上涉案公司的主要负责人也并无骗取抵扣税款的主观故意,同时李前飞律师查阅大量关于企业涉税案件的材料。

3、与侦查、检察机关依法沟通

为最大限度维护的合法权益,李前飞律师团队向检察院申请调取出票人公司的性质和当地相关税收政策,以查实国家税款是否流失的客观情况,及时与检察机关沟通了本案相关学术理论及司法实践问题,结合最高人民检察院于2020年启动的企业合规改革政策,向检察机关出具了不起诉法律意见书。

四、办案思路

一、涉案公司主观上不具有骗取抵扣税款的故意,客观上也未造成国家税款损失

根据《》第二百零五条及《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》“为了惩治虚开、伪造和非法出售增值税专用发票和其他发票进行偷税、骗税等犯罪活动,保障国家税收,特作如下规定”的内容可以明确:行为人不以偷逃国家税收为目的的行为是不宜以本罪论处的。

另2002年6月4日原最高人民法院副院长刘家琛在“全国法院审理案件工作座谈会上的讲话”也明确:刑法第205条虽然没有规定目的犯要件,但虚开增值税专用发票罪规定在危害税收征管罪中,根据立法原意,应当具备偷骗税款的目的。最高人民法院于2003年4月16日对“关于湖北汽车商场虚开增值税专用发票一案的批复”([2001]刑他字第36号)也明确:主观上不具有偷骗税款的目的、客观上亦未实际造成国家税收损失的虚开行为,不构成犯罪;因此从本案的犯罪构成要件去分析:本罪的主观方面必须是故意,且虚开发票是用于抵扣税款为目的,由此造成了国家税收收入的损失。故本案也必须查明涉案公司的主观故意以及是否造成国家税款损失。

首先,涉案公司正常开展运输业务,其开票金额对应真实的交易,不具有骗取税款的故意。根据法定代表人的供述,其承接发货方A公司的运输业务,需要通过中介找船才能够从通过水路到目的地码头,再从码头找当地中介找大货车拖到仓库,其将运费付给中介,由中介付给船主和汽车驾驶员,之后涉案公司开具总体运费增值税发票给发货方A公司,然后发货方A公司把运输费通过对公账户打到涉案公司账户。

可见,涉案公司确实发生了真实交易,有对应的成本支出,但因为运输行业的特殊性,码头和船主提供运输业务无法开具增值税专用发票,涉案公司才找到他人为自己开具对应成本的增值税专用发票,且开票金额与真实经营活动金额基本一致,没有超过交易金额。

故辩护人认为,涉案公司是在经营范围内从事正常运输业务,其在承接业务过程中有真实的、合理的支出,有真实的进项支出,因交易对方无法开具对应的发票抵扣真实的成本支出,涉案公司才找到可代开发票的公司为自己开具对应成本的增值税专用发票。因此,其主观上不是为了骗取或偷逃税款,而是为了实打实地抵扣成本,这本身是在真实交易情况下因种种原因导致的不规范开票行为,不是实质意义上的虚开。

其次,本案并未导致国家税款损失,认定为行政违法行为更为恰当。根据《关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》之规定,虚开是指对发票能反映纳税人纳税情况的有关内容的不实填开,主要是票物不符,票面金额与实收金额不符,其实质是导致用于抵扣税款发票不能真实地记录经营和交易情况,从而导致税务机关不能获得真实的征税或纳税信息,导致税款流失。

本案中,涉案公司的实际运输成本是1800多万,也就是说,如果交易对方可以开具增值税专用发票,涉案公司就可以用于抵扣全部成本。而本案正是因为交易对方无法开具发票,涉案公司才让人代开发票,且发票对应的税款是153.9万元,金额是1466万元,低于真正交易金额和真实支出。因此,本案实际上没有造成国家税款损失,涉案公司的运费成本本就可以抵扣,本案仅是开具发票不符合要求,对于这种违法行为,应接受行政处罚,税务机关在税务管理工作中可以对这些未如实填写的发票作出不予列入企业成本而要求企业补税,并进行相关行政处罚等处理,但不宜作为犯罪来处理。

而关于选择实际承担运输业务的码头和船主一事,事实上,案涉码头和船主具有独家经营的垄断地位,涉案公司没有其他选择。据法定代表人所述,涉案公司因运输货物的类型,对运输过程和卸货过程要求都非常高,为防止货物在运输和装卸货过程中被污染或毁损,涉案公司只能选取当地唯一的一家符合该卸货标准的码头,该码头也是鉴于涉案公司的需求,所以在卸货的费用和是否出具发票的问题上从未进行过任何的让步。因此,涉案公司不具有选择其他码头和船主的空间,只能被迫接受收款方不开票的违法要求。

综上,涉案公司不具有骗取税款的主观故意,也没有造成国家税款损失,不是实质意义上的虚开行为,不应追究刑事责任。

二、公司法定代表人具有自首情节,依法可从轻或减轻处罚

即便本案认定涉案公司及其法定代表人构成虚开增值税专用发票罪,其法定代表人也具有自首情节。根据本案发破案经过,2020年11月23日涉案共公司法定代表人接公安机关电话通知后主动到案的,且在到案后如实供述了自己所犯的罪行,依法成立自首,依法可从轻或减轻处罚。

三、公司法定代表人自愿认罪认罚,主动补缴税款,悔罪态度好,对其不予起诉有利于保护民营企业

涉案公司法定代表人此前一贯表现良好,除涉案行为外,并无其他违法犯罪行为。此次涉案是因为其法律意识薄弱,没有充分认识到自己行为的违法性。在主动投案后,其已经补缴税款,并自愿认罪认罚,悔罪态度较好。根据最高人民检察院制定出台的《关于充分发挥检察职能服务保障“六稳”“六保”的意见》第6条,“三是依法慎重处理企业涉税案件。注意把握一般涉税违法行为与以骗取国家税款为目的的涉税犯罪的界限,对于有实际生产经营活动的企业为虚增业绩、融资、贷款等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理,依法作出不起诉决定的,移送税务机关给予行政处罚。”以及其中“深刻认识“六稳”“六保”最重要的是稳就业、保就业,关键在于保企业,努力落实让企业“活下来”“留得住”“经营得好”的目标”及“对认罪认罚、轻刑犯罪充分适用依法从宽的刑事政策,促进社会综合治理。”的规定,辩护人恳请贵院充分考虑本案情节显著轻微,主观恶性较低,社会危害性不大,本着教育为主、惩罚为辅的原则,对涉案公司及其法定代表人作出不起诉决定。以上意见请依法采纳!

五、办案结果

某检察院接受了辩护人的意见,认为某企业犯罪情节轻微、具有自首、认罪认罚情节,同意不起诉某企业。2022年4月29日,某检察院出具不起诉决定书,决定对某企业不起诉。

六、办案心得

1、深刻掌握涉税案件的法理和本质。基于目前市场经济的不断发展,律师行业在税务领域的重要地位正在不断提高。而国家对于各企业税收监管力度的不断强化,也充分彰显了税务专业技能在刑事辩护中的重要性。只有从根本上理解、把握税务知识,才能真正将涉税刑事案件做透。

2、及时捕捉最新导向。作为律师,我们必须要比其他法律从业者拥有更强的“嗅觉”。我们处在社会飞速发展的时代,法律法规、政策文件的出台,学术观点、实务判例的发展可谓日新月异。能够及时迅速地把握发展,才能更好地开阔我们的眼界,通过思想的不断碰撞激发更多的辩护思路,为当事人争取到最大的权益。

发表评论